Petits scandales bancaires

Les liaisons entre les banques et les politiques néo-libérales nous donnent quelques énormes scandales : la crise des crédits subprimes, les marchés financiers fous, l'argent roi et la spéculation financière effrénée ... Il y a aussi l'affaire Kerviel ... Mais il y a aussi toute une série de petits scandales de tous les jours de presque rien ...

Réflexion deux (18 juin 2012)

Le renchérissement du coût du crédit aux entreprises et aux particuliers permis par les réformes successives des gouvernements libéraux concernant le taux de l'usure

Le gouvernement de Nicolas Sarkozy, mais également ses prédécesseurs libéraux depuis 2002, sous la présidence de Jacques Chirac, ont régulièrement accouché de réforme de calcul et de pénalisation du taux de l'usure.

L'usure sur les crédits aux entreprises avait d'abord été modifié législativement pour permettre soi-disant un meilleur fonctionnement des marchés, laissant à la concurrence le soin de se réformer et de se réguler. Ces premières réformes dataient d'août 2003 et d'août 2005, après la fin de la troisième cohabitation, et visaient à supprimer le délit d'usure pour les prêts consentis à des personnes morales exerçant une activité commerciale, industrielle ou financière. La Banque de France, chargée par la loi du 2 août 2005, d'évaluer les incidences de cette réforme sur les modalités de financement des entreprises, avait publié en décembre 2006 un rapport relativement optimiste sur la question : celle-ci estimant que cette suppression du régime des taux d'usure pour les entreprises avait exercé une incidence globalement favorable sur le financement des petites et moyennes entreprises ...

«Conformément aux attentes du législateur, la suppression par les lois du 1er août 2003 et du 2 août 2005 de l'essentiel de ce dispositif pour les prêts aux entreprises a facilité l'accès au crédit des PME, en particulier des très petites unités ou des entreprises de création récente. Pour autant, le risque de défaut supporté par les banques ne s'en est pas trouvé accentué : ces dernières ont pu mieux sélectionner leurs emprunteurs et tarifer leurs crédits de manière plus rationnelle dans un contexte de concurrence accrue sur le marché du crédit aux entreprises.

Ce constat laisse à penser que si la déréglementation de l'usure devait être poursuivie, ou le dispositif actuel assoupli, ce pourrait être sur des segments de marché déjà très concurrentiels ou en accompagnant ces mesures d'un effort de renforcement de la concurrence.»

http://www.banque-france.fr/la-banque-de-france/communiques-et-discours-des-autorites-de-la-banque/communiques-de-presse/communique-de-presse-dunbsp28nbspdecembrenbsp2006.html

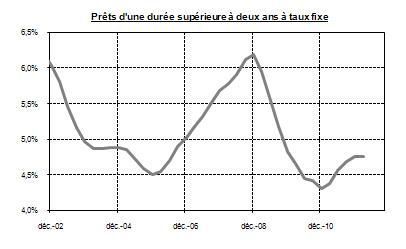

Evidemment, il ne fallait pas attendre d'un établissement public aussi libéral que la Banque de France une défense de ce genre de réglementation, ni une position politique opposée aux idées libérales du gouvernement ! Avec le recul des années, il ressort du suivi des taux moyens (ou des taux de l'usure) calculés par la Banque de France sur les crédits consentis aux entreprises par le système bancaire que le coût des crédits aux entreprises a peu varié entre les années 2003-2005 et 2012, même si les années 2005 à 2008 ont enregistré une forte progression (par exemple, un taux proche de 5% pour les prêts à plus de deux ans à taux fixe en 2003-2005 contre 4,78% en 2012 après un maximum de 6,42% fin 2008).

http://www.asf-france.com/taux/Pagestaux/Usure.aspx

Au cours des trois années suivant ces deux réformes, les banques ont ainsi fortement accru leurs taux aux entreprises sans que cela n'empêche la Banque de France de se féliciter de ces réformes et ne la pousse aucunement à communiquer sur ce renchérissement. Des mouvements similaires s'observent sur les autres types de crédit consentis aux entreprises.

Mais cette analyse en taux moyens ne peut pas non plus faire apparaître le renchérissement subi par les petites entreprises sur leur taux de financement bancaire. Les banques françaises ont été autorisées en renchérir fortement les plus forts taux demandés aux emprunteurs les plus fragiles, les moins solides financièrement et des taux de crédit de 20% à 25% sont devenus possibles alors qu'ils auraient été usuraires précédemment.

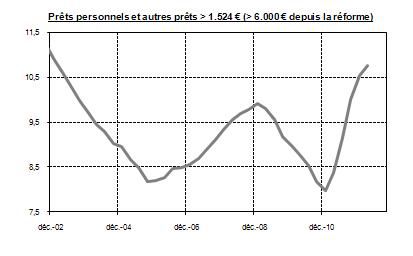

Une deuxième réforme du taux de l'usure a été lancée par la ministre de l'économie Christine Lagarde, concernant les prêts à la consommation consentis aux ménages (loi du 1er juillet 2010 s'appliquant depuis le 1er avril 2011). Deux ans après cette loi, et un an après sa mise en application, cette réforme a eu pour conséquence une très forte augmentation des taux des prêts personnels aux ménages, qui selon les encours, se sont renchéris de plus de 3% à plus de 7% en une année (8% contre 11% pour les prêts personnels de plus de 6.000 euros et 15% pour les prêts de moins de 1.500 euros) pour les rapprocher des niveaux des taux des ventes à tempérament.

La progression sur les derniers trimestres est encore plus forte pour les taux des prêts personnels de montant plus faible. Cette réforme aura eu mécaniquement pour résultat de renchérir fortement les taux d'emprunt des ménages pour leurs crédits à la consommation, améliorant très sensiblement les marges dégagées par les banques sur les ménages présentant les moins bonnes garanties. Une nouvelle fois, l'idée que les marchés s'autorégulent eux-mêmes est battue en brêche et montre que seule la recherche de la rentabilité maximum à court terme compte pour les système bancaire.

Réflexion une (15 juin 2012)

Les aberrations des lendemains d'élections présidentielles, les banques françaises et le livret A

L'une des plus exceptionnelles aberrations de ce lendemain d'élections présidentielles concerne les hurlements apeurés des banques commerciales françaises qui s'inquiètent d'une des promesses du candidat socialiste désormais président de la république, de doubler le plafond du livret A pour améliorer le financement du logement social. Frédéric Oudéa, président de la Fédération bancaire française et PDG de la Société générale, prévient ainsi «que cette mesure risque de détourner une part importante de l'épargne du financement des entreprises, estimant au contraire que la priorité est d'améliorer la capacité d'autofinancement des entreprises dont les taux de marge sont historiquement faibles.»

Pour ceux qui n'auraient pas suivi l'ensemble de cette affaire depuis l'origine, la possibilité de commercialiser des livrets A est une très vieille demande des banques commerciales françaises, pour lesquelles l'ancien monopole de la distribution du livret A pour les deux réseaux de caisses d'épargne (Ecureuil et Poste) était une violation de la libre concurrence bancaire en France. Les banques commerciales françaises ont régulièrement attaquées cette disposition au niveau communautaire, se plaignant d'une discrimination.

La généralisation de la commercialisation des livrets A à tous les réseaux bancaires est un octroi des gouvernements libéraux (Sarkozy), qui a pris effet début 2009. C'était une demande forte des banques commerciales françaises. A cette époque, je n'ai pas entendu les banques commerciales françaises se plaindre du coût financier de cette généralisation, ni des risques de transfert de l'épargne de leurs clients au détriment de leurs autres ressources. Elles étaient bien au contraire désireuses et enchantées de proposer enfin ce produit d'épargne à leurs clients, et elles ont bien au contraire dès fin 2008 incité commercialement leur clientèle à ouvrir ou à transférer leurs livrets A chez elles.

Car évidemment, ce qui les intéressait particulièrement, c'était de récupérer les livrets A de leur riche clientèle venant des caisses d'épargne. Le texte du gouvernement était d'ailleurs extrêmement restrictif, imposant aux caisses d'épargne d'accepter obligatoirement les transferts demandés par les banques, dans des délais très courts. Et je ne suis même pas certain que les ressources des livrets A collectés par les banques soient transférées dans les mêmes proportions à la Caisse des dépôts et consignations.

Et aujourd'hui, les banques commerciales rechignent à accepter le relèvement du plafond des livrets A, soi-disant en raison du risque de voire diminuer les ressources à destination du financement des entreprises ? Amusant, n'est-il pas ?

Saucratès

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 45 autres membres